News

Legge sul “Dopo di noi”: quali sono le novità? Infografica

È stato approvato in via definitiva dalla Camera dei Deputati, nella seduta del 14 giugno 2016, il disegno di legge sul c.d. Dopo di noi, provvedimento che introduce importanti misure a favore delle persone con “disabilità grave” prive del sostegno familiare dei genitori.

Abbiamo evidenziato le principali caratteristiche del provvedimento all’indomani della prima approvazione del disegno di legge, in particolare dal punto di vista fiscale, ossia le agevolazioni tributarie per la costituzione di trust, l’esenzione dall’imposta di successione e donazione per i trasferimenti di beni e di diritti a causa di morte aventi come finalità esclusiva la cura e l’assistenza della persona disabile e la detraibilità delle polizze assicurative.

La legge sul “Dopo di noi” in pillole

Quali sono le principali novità introdotte dalla legge sul Dopo di noi e cosa cambia nella tutela dei disabili? Esaminiamo nel dettaglio la nuova legge.

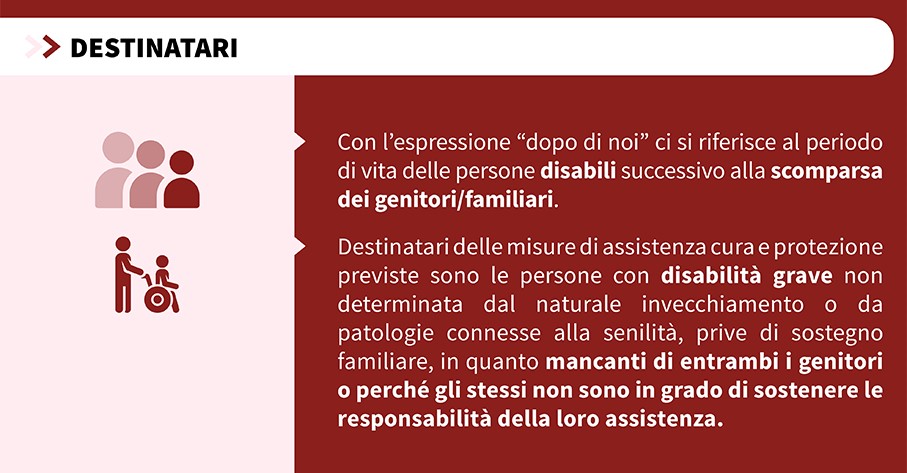

Circa la nozione di “disabilità grave” la legge sul Dopo di noi richiama la definizione fornita dall’articolo 3, comma 3, della legge 104/1992, e precisa che tale condizione deve essere accertata con le modalità di cui all’articolo 4 della medesima legge.

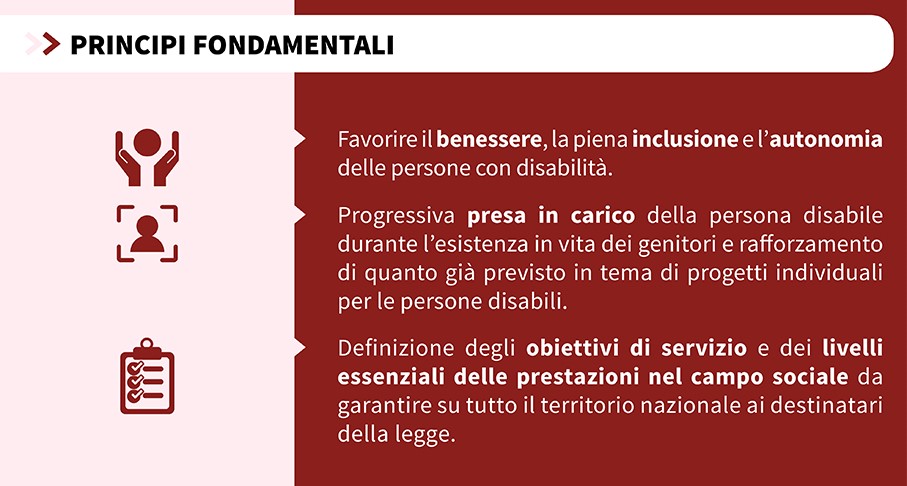

Il testo della legge chiarisce che il fatto che ogni prestazione debba avvenire tenendo presenti il superiore interesse delle persone con disabilità grave e nel rispetto della volontà delle persone con disabilità grave, ove possibile, dei loro genitori o di chi ne tutela gli interessi. Inoltre, le misure di assistenza devono avvenire attraverso la progressiva presa in carico della persona interessata già durante l’esistenza in vita dei genitori e soprattutto nel rispetto della volontà delle persone con disabilità grave, dei loro genitori o di chi ne tutela gli interessi.

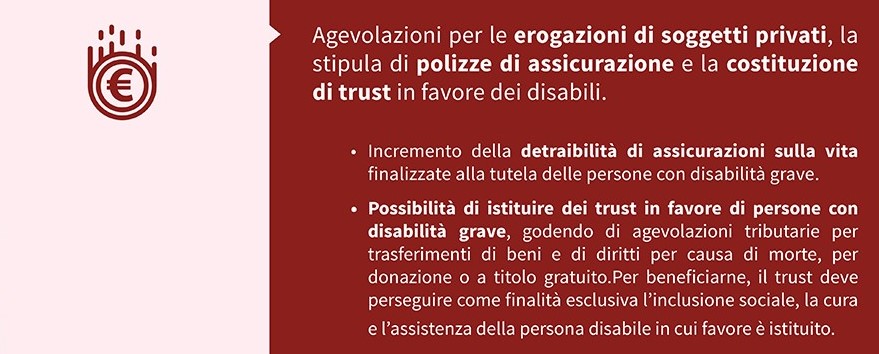

Dal punto di vista delle esenzioni ed agevolazioni tributarie è stata introdotta:

- la cancellazione dell’imposta di successione e donazione per i genitori, ad esempio per la casa di proprietà;

- la riduzione di aliquote e franchigie e le esenzioni per l’imposta municipale sugli immobili; l’innalzamento dei parametri sulla deducibilità per le erogazioni liberali e le donazioni;

- la detraibilità delle spese per le polizze assicurative, con l’incremento da 530 a 750 euro della detraibilità dei premi per le assicurazioni sul rischio morte;

- agevolazioni tributarie per trasferimenti di beni e di diritti per causa di morte, per donazione o a titolo gratuito nel caso di istituzione di trust in favore di persone con disabilità grave. Per beneficiarne, il trust deve perseguire come finalità esclusiva l’inclusione sociale, la cura e l’assistenza della persona disabile in cui favore è istituito.

Commenti a «Legge sul "Dopo di noi": quali sono le novità? Infografica»